Nga sắp phải trả giá đắt cho cuộc chiến Ukraine trên sân nhà

| Tác giả : Economist Biên dịch : Cù Tuấn |

Nguồn: Báo Tiếng Dân | Ngày đăng: 2023-10-04 |

Tóm tắt: Tổng thống Vladimir Putin sẽ không thể bảo vệ người dân Nga khỏi khó khăn về kinh tế.

Trong năm qua, rất ít đồng tiền xuống giá nhanh hơn đồng rúp của Nga. Tháng 9 năm ngoái một đô la Mỹ chỉ đổi được 60 rúp. Hiện nay một đô la Mỹ đổi được gần 100 rúp (xem biểu đồ 1).

Biểu đồ 1. Nguồn: Refinitive Datastream

Sự sụt giảm giá trị đồng tiền vừa là đòn mang tính biểu tượng đối với người dân Nga bình thường, những người coi đồng tiền mạnh tương đương với một đất nước mạnh, vừa là nguyên nhân gây căng thẳng trong chính phủ Nga. Nó đã phá vỡ sự đồng thuận tồn tại giữa các nhà hoạch định chính sách Nga vào năm ngoái, khi Ngân hàng Trung ương và Bộ Tài chính cùng nhau hợp tác. Hiện nay, khi lạm phát gia tăng và tốc độ tăng trưởng chậm lại, hai tổ chức này đang quay lưng lại với nhau. Khả năng tiến hành chiến tranh một cách hiệu quả của Nga đang bị đe dọa.

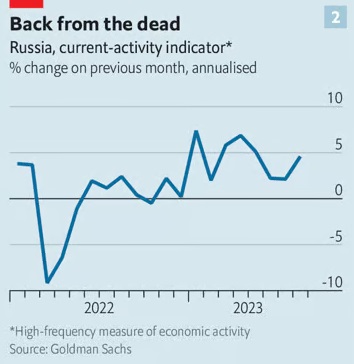

Trong giai đoạn đầu của cuộc xung đột, các quan chức Nga có một nhiệm vụ đơn giản: Đó là ngăn chặn nền kinh tế Nga không bị sụp đổ. Ngay sau khi Nga xâm lược Ukraine, điều này liên quan đến việc ngăn chặn người dân rút tiền ra khỏi hệ thống tài chính bằng cách thực hiện kiểm soát vốn và tăng gấp đôi lãi suất tiêu chuẩn. Đồng rúp chạm mức thấp kỷ lục 135 rúp ăn 1 đô la trước khi phục hồi. Nền kinh tế đi xuống và sau đó được cải thiện (xem biểu đồ 2). Được tài trợ bởi nguồn thu béo bở từ việc bán dầu và khí đốt, Bộ Tài chính Nga sau đó vẫn tiếp tục phát huy bằng cách chi tiêu nhiều cho quốc phòng và phúc lợi xã hội.

Biểu đồ 2: Nền kinh tế đi xuống, sau đó được cải thiện. Nguồn: Refinitive Datastream

Xuất khẩu dầu khí mạnh cũng khiến đồng rúp mất giá, làm giảm giá nhập khẩu và kéo theo lạm phát. Điều này cho phép Ngân hàng Trung ương Nga có thể đáp ứng được việc mở rộng tài chính, cắt giảm lãi suất xuống dưới mức trước khi xảy ra cuộc xâm lược. Trong suốt năm 2022, giá tiêu dùng đã tăng 14% và GDP thực tế giảm 2%—một kết quả yếu kém, nhưng tốt hơn nhiều so với những gì các nhà dự báo đã dự đoán. Tuần trước, Vladimir Putin lưu ý rằng “giai đoạn phục hồi của nền kinh tế Nga đã kết thúc”.

Giai đoạn mới của cuộc chiến kinh tế đặt ra cho các quan chức Nga những lựa chọn khó khăn. Lưu ý đến cuộc bầu cử tổng thống vào tháng 3/2024, Bộ Tài chính Nga muốn hỗ trợ nền kinh tế. Hãng Bloomberg đưa tin, Nga đang lên kế hoạch tăng chi tiêu quốc phòng từ 3,9% lên 6% GDP. Bộ tài chính cũng muốn tăng chi tiêu an sinh xã hội.

Ông Putin rất muốn điều hành một nền kinh tế sôi động. Gần đây ông đã khoe khoang về tỷ lệ thất nghiệp thấp kỷ lục của Nga, gọi đó là “một trong những chỉ số quan trọng nhất về tính hiệu quả của toàn bộ chính sách kinh tế của chúng ta” (việc nam giới phải tòng quân và chạy trốn việc nhập ngũ bằng cách di cư ra nước ngoài chắc chắn đã giúp giảm tỷ lệ thất nghiệp).

Tuy nhiên, Ngân hàng Trung ương Nga không còn muốn hỗ trợ nữa. Vấn đề bắt đầu với đồng rúp. Nó đang trượt dốc một phần vì các doanh nhân đang rút tiền ra khỏi Nga. Giá dầu thấp trong phần lớn năm nay cũng đã làm giảm giá trị xuất khẩu. Trong khi đó, Nga đã tìm ra nguồn cung cấp mới cho mọi thứ, từ vi mạch cho đến đồ uống có ga. Kết quả là tiền hàng nhập khẩu tăng cao đã làm tăng nhu cầu ngoại tệ, làm giảm giá trị đồng rúp.

Đồng tiền giảm giá đang thúc đẩy lạm phát ở Nga, khi chi phí nhập khẩu tăng lên. Elvira Nabiullina, Thống đốc Ngân hàng Trung ương, cảnh báo trong một tuyên bố gần đây, rằng bản thân biện pháp kích thích tài chính cũng tạo ra lạm phát. Giá tiêu dùng đã tăng 5,5% trong năm tính đến tháng 9, tăng từ mức 4,3% trong tháng 7. Có dấu hiệu của hiệu ứng “vòng thứ hai”, trong đó lạm phát ngày hôm nay sẽ dẫn tới lạm phát cao hơn vào ngày mai. Mức tăng lương danh nghĩa cao hơn 50% so với tốc độ trước đại dịch, ngay cả khi tăng trưởng năng suất vẫn còn yếu. Mức lương cao hơn này đang làm tăng thêm chi phí của các công ty và họ có khả năng nâng giá bán sản phẩm cao hơn để bù vào. Lạm phát kỳ vọng đang tăng lên.

Điều này đã buộc bà Nabiullina phải hành động. Hồi tháng 8, Ngân hàng Trung ương Nga gây sốc cho thị trường khi tăng lãi suất thêm 3,5 điểm phần trăm và sau đó tăng thêm một điểm phần trăm nữa một tháng sau đó. Người ta hy vọng rằng tỷ giá cao hơn sẽ lôi kéo các nhà đầu tư nước ngoài mua đồng rúp. Việc tăng chi phí vay cũng sẽ làm giảm nhu cầu nhập khẩu trong nước.

Nhưng lãi suất cao hơn lại tạo ra vấn đề cho Bộ Tài chính. Tăng trưởng kinh tế chậm hơn có nghĩa là thất nghiệp nhiều hơn và mức tăng lương ít hơn. Lãi suất cao hơn cũng làm tăng chi phí đi vay, ảnh hưởng đến những người có thế chấp cũng như chính phủ. Tháng 12 năm ngoái, Bộ Tài chính đã quyết định nên dựa nhiều hơn vào nợ có lãi suất linh hoạt ngay khi chi phí đi vay bắt đầu tăng. Hồi tháng 8, nhận thức được tỷ lệ lãi suất cao hơn, cơ quan này đã hủy bỏ cuộc đấu giá theo kế hoạch nhằm đấu giá nợ.

Ông Putin đang muốn làm một điệp vụ bất khả thi, khi vừa muốn bảo vệ đồng rúp vừa không tăng tỷ giá. Do đó, ông đã yêu cầu các nhà hoạch định chính sách của mình tìm ra các giải pháp sáng tạo. Hai ý tưởng chính đang được khám phá: quản lý tiền tệ và thúc đẩy xuất khẩu năng lượng. Cả hai giải pháp này đều không sử dụng được.

Hãy xét giải pháp quản lý tiền tệ trước tiên. Chính phủ Nga muốn yêu cầu các nhà xuất khẩu nắm giữ ít tiền mặt hơn và khiến vốn khó rời khỏi Nga hơn. Hồi tháng 8, các quan chức nước này bắt đầu chuẩn bị “các hướng dẫn” để “khuyến nghị” các công ty trả lại không chỉ số tiền thu được từ việc bán mà còn cả các khoản thanh toán cổ tức và các khoản vay nước ngoài. Ngày 20 tháng 9, Thứ trưởng Tài chính Alexei Moiseev, ám chỉ rằng các biện pháp kiểm soát vốn đang được xem xét để ngăn chặn dòng vốn chảy ra khỏi Nga, dù là tới những quốc gia được coi là “thân thiện”.

Những biện pháp như vậy thường không hoàn hảo. Các ngành xuất khẩu của Nga hình thành những tổ chức vận động hành lang mạnh mẽ. Vladimir Milov, Thứ trưởng Bộ Năng lượng trong những ngày đầu cầm quyền của ông Putin, cho biết kinh nghiệm trong 18 tháng qua là các công ty thống trị năng lượng, nông nghiệp và khai thác mỏ rất giỏi trong việc tạo ra các lỗ hổng trong kiểm soát tiền tệ. Có rất nhiều sự miễn trừ ở khắp các ngành. Cuối tháng 7, ông Putin ban hành nghị định cho phép các nhà xuất khẩu hoạt động theo các hiệp định liên chính phủ, bao gồm phần lớn buôn bán với Trung Quốc, Thổ Nhĩ Kỳ và các nước khác, được phép chuyển tiền thu được ra nước ngoài.

Nội chiến

Điện Kremlin cũng muốn tạo ra nhu cầu giả tạo đối với đồng rúp bằng cách buộc các nước khác phải trả tiền cho hàng xuất khẩu của Nga bằng đồng rúp. Các Ngân hàng trung ương dường như cho rằng kế hoạch này khá ngu ngốc. “Trái ngược với niềm tin phổ biến,” như bà Nabiullina đã lưu ý trong bài phát biểu ngày 15 tháng 9, cơ cấu tiền tệ trong thanh toán xuất khẩu không có “tác động đáng chú ý” đến tỷ giá hối đoái. Điều duy nhất thay đổi là thời gian chuyển đổi. Hoặc nhà xuất khẩu thanh toán bằng đô la sẽ sử dụng chúng để mua đồng rúp hoặc khách hàng sẽ tự mua đồng rúp. Điều có thể giúp Nga nhiều hơn là thanh toán nhiều hàng nhập khẩu hơn bằng nội tệ để tiết kiệm ngoại hối – và sau đó để người bán nước ngoài giữ lại những đồng rúp đó. Nhưng có rất ít dấu hiệu cho thấy điều đó sẽ xảy ra.

Nga có thể xem xét sử dụng dự trữ ngoại hối của mình để can thiệp vào thị trường tiền tệ. Tuy nhiên, hơn một nửa trong số dự trữ trị giá 576 tỷ USD của Nga đang nắm giữ đặt ở phương Tây đã bị đóng băng. Sofya Donets, cựu quan chức Ngân hàng Trung ương Nga, cho biết việc sử dụng phần còn lại là điều khó khăn vì hầu hết các tổ chức của Nga đều đang bị trừng phạt nhằm hạn chế khả năng thực hiện các giao dịch của họ. Và dự trữ ngoại hối sẵn có của Nga, vốn đã giảm 20% kể từ trước chiến tranh, dù sao cũng chỉ có thể bảo vệ đồng rúp trong một thời gian ngắn.

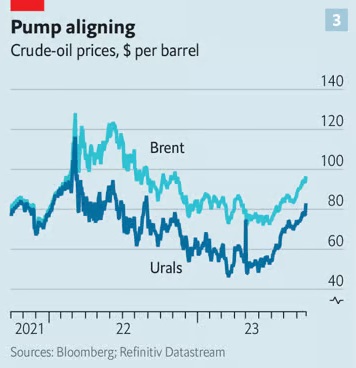

Ngoài việc tăng lãi suất, cách khả thi duy nhất để hỗ trợ đồng rúp là thúc đẩy xuất khẩu năng lượng. Về lý thuyết, có hai yếu tố đang có lợi cho Nga. Một là giá dầu tăng. Kể từ tháng 7, việc cắt giảm sản lượng của Saudi Arabia và nỗi lo giảm bớt về suy thoái kinh tế toàn cầu đã giúp tăng giá dầu thô Brent lên gần 1/3, lên 97 USD/ thùng. Yếu tố khác là khoảng cách thu hẹp giữa giá dầu Urals, loại hàng đầu của Nga và dầu Brent, từ 30 USD vào tháng 1 xuống còn 15 USD hiện nay (xem biểu đồ 3).

Biểu đồ 3: Khoảng cách thu hẹp giữa giá dầu Urals (Nga) và dầu Brent. Nguồn: Refinitive Datastream

Khoảng cách này có thể sẽ tiếp tục được thu hẹp. Kể từ tháng 12, các thành viên của G7 đã cấm các chủ hàng và công ty bảo hiểm của họ giúp vận chuyển dầu của Nga đến các quốc gia mua nhiên liệu, trừ khi nó được bán dưới 60 USD/thùng. Phản ứng của Nga là xây dựng một đội tàu chở dầu “trong bóng tối”, thuộc sở hữu của những tổ chức trung gian ở châu Á và vùng Vịnh, đồng thời sử dụng quỹ nhà nước Nga để bảo đảm cho các chuyến hàng.

Tuy nhiên, số tiền thu được từ xuất khẩu dầu của Nga có thể sẽ không tăng thêm nữa. Giá dầu cao hơn có thể làm giảm mức tiêu thụ ở Mỹ; Quá trình phục hồi của Trung Quốc từ thời điểm không có Covid dường như đã kết thúc. Reid l’Anson của công ty dữ liệu Kpler ước tính rằn,g Mỹ, Brazil và Guyana có thể cùng nhau tăng sản lượng thêm 670.000 thùng/ ngày vào năm tới, chiếm 2/3 mức cắt giảm hiện tại của Ả Rập Saudi. Các thị trường tương lai cho thấy, giá sẽ giảm trong phần lớn thời gian của năm 2024. Mặc dù Nga có thể xuất khẩu nhiều dầu hơn để bù đắp cho khoản thiếu hụt này, nhưng làm như vậy sẽ đẩy nhanh tốc độ trượt giá.

Một tin xấu khác đối với Nga là giờ đây nước này phải kiếm nhiều tiền hơn từ dầu mỏ chỉ để giữ tổng doanh thu xuất khẩu không thay đổi, do doanh số bán khí đốt giảm sau khi đóng cửa đường ống dẫn chính tới châu Âu. Trong hai tuần tính đến ngày 19 tháng 9, số tiền này là 73 triệu euro (77 triệu USD), so với 290 triệu euro vào năm ngoái. Ở EU đang có cuộc thảo luận về việc hạn chế nhập khẩu khí đốt tự nhiên hóa lỏng của Nga. Các nhà sản xuất điện hạt nhân của châu Âu cũng đang cắt giảm sự phụ thuộc vào urani của Nga.

Tất cả điều này có nghĩa là, khi vấn đề lạm phát ở Nga vẫn tiếp diễn, cuộc xung đột giữa chính phủ và Ngân hàng trung ương Nga sẽ chỉ ngày càng gia tăng. Sự cám dỗ vung tiền trước cuộc bầu cử tổng thống vào năm tới sẽ gây ra căng thẳng, buộc Ngân hàng trung ương Nga phải tăng lãi suất đến mức làm đình trệ nền kinh tế, hoặc phải từ bỏ cuộc chiến, dẫn đến lạm phát tăng vọt. Ngoài ra, ông Putin có thể cắt giảm chi tiêu quân sự – nhưng kế hoạch cho năm 2024 cho thấy ông không mấy quan tâm đến việc đó. Cuộc chiến của ông Putin càng kéo dài thì ông sẽ càng phải chiến đấu nhiều trận ở ngay tại quê nhà.

----------